lunes, julio 01, 2013

lunes, julio 01, 2013

La banca tendrá la obligación de ponerse en contacto inmediatamente

con sus clientes cuando los gastos cargados a sus tarjetas de crédito se

salgan del patrón habitual, según consta en la propuesta de nuevo

Código Mercantil elaborado por un grupo de 60 expertos y presentado

recientemente por el Ministerio de Justicia.

El nuevo Código busca regular el uso de tarjetas en áreas que hasta

ahora se regían por lo establecido en contratos, o por el criterio de

cada entidad. Y dedica un capítulo al asunto, en el que incluye la

obligación de los bancos de “comunicar sin demora al titular de la

tarjeta todas aquellas operaciones cuyo importe o frecuencia excedan de

lo que determina el historial habitual del cliente”.

Estas operaciones podrían servir de indicio de que la tarjeta en

cuestión ha sido objeto de robo o fraude. Si el banco no avisa, según la

redacción de la propuesta de reforma del Código Mercantil, tendría que

asumir los gastos irregulares en caso de fraude. “Si el banco no avisase

al cliente al detectar en su cuenta operaciones cuyo importe o

frecuencia excedan lo habitual, estaríamos ante el incumplimiento de una

obligación del contrato y podría generar la obligación de indemnizar.

Pero, al no haber mayor concreción, será la jurisprudencia que vayan

sentando los tribunales la que determine los límites de la

responsabilidad de las entidades”, explican fuentes de la Comisión de

Codificación que ha elaborado el documento.

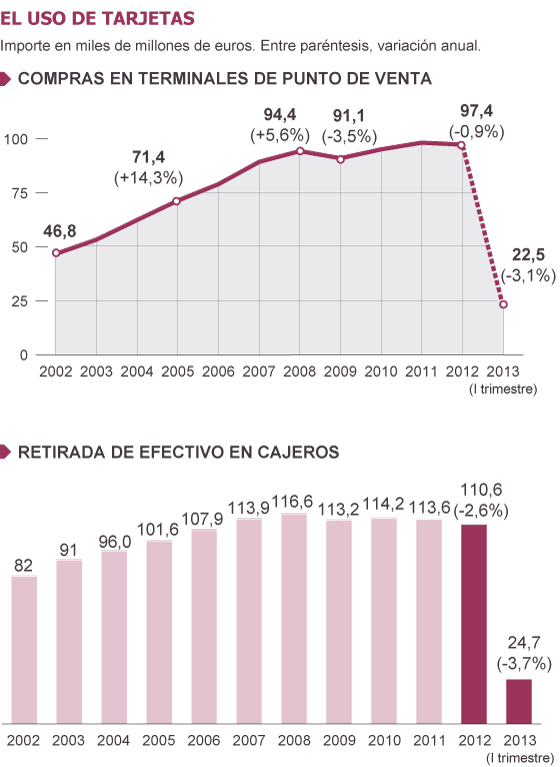

El gasto con tarjetas, a la baja

Los indicios de recuperación no llegan a uno de los grandes barómetros del consumo: las tarjetas de crédito o débito. El importe de las operaciones realizadas en el primer trimestre del año se contrajo un 3,12% frente al mismo periodo del año pasado. Esta caída es similar a la del último trimestre de 2012 y sitúan estos seis meses en los más negativos de este indicador desde la recesión de 2009.La caída del uso de tarjeta muestra el empeoramiento del clima económico de 2012 y el arranque de 2013, según los datos del Banco de España. Baja en mayor proporción el importe de las transacciones que

No es la misma conclusión que se saca en las retiradas de efectivo de cajeros automáticos. Los usuarios sacaron menos dinero en el primer trimestre (24.748 millones, un 3,66% menos), pero aún rebajaron más las visitas que hacen a las máquinas: 209.280, un 6,18% menos.

El número de las tarjetas de circulación en España también ha remitido desde 2009. En el primer trimestre había 68,17 millones, el volumen más bajo desde 2005. El proceso de concentración del sector financiero y la mayor sofisticación de los sistemas de pago son dos causas que explican esta caída, junto con la decisión de algunos clientes de reducir el número de tarjetas para ahorrar.

Muchas entidades ya informan a sus clientes en casos similares, ya

sea por mensaje de texto al móvil u otros tipos de comunicaciones.

Albert Figueras, director de medios de pagos del Banco Sabadell, explica

que su entidad, y otras, comunican operaciones sospechosas, como “un

gasto o una retirada de efectivo de un cajero que se haga en dos países o

dos ciudades diferentes con poco espacio de tiempo, o una transacción

muy importante, fuera de lo habitual. Ahí compruebas con el usuario

porque puede ser correcto, pero también indicio de problemas”.

La propuesta de la Comisión de Codificación, que trabajan desde 2006

en la reforma del Código vigente (data de 1885), tiene que ser

refrendada aún por el Gobierno, cuyo borrador no se conocerá hasta final

de año.

“El Código lo que hace es poner orden en aspectos en los que había un

vacío”, añade Figueras. Aclara, por ejemplo, lo que ocurre en caso de

robo o extravío.“La utilización no autorizada de la tarjeta por un

tercero no producirá efecto alguno desde que se hubiera comunicado la

pérdida o la sustracción al emisor en la forma establecida en el

contrato. La prueba de que la comunicación se ha efectuado corresponde

al titular de la tarjeta”, señala el artículo 673-5. Sin embargo,

advierte que “antes de la comunicación el contratante soportará las

consecuencias del uso no autorizado conforme a lo dispuesto en la

legislación sobre servicios de pago".

Las entidades tendrán la obligación de remitir al titular de la

tarjeta “un resumen detallado de las operaciones realizadas, en el que

se hará constar la fecha y el importe de cada operación, así como la

identidad del empresario o de la entidad asociada en que se hubiere

realizado, la fecha de remisión del resumen y, si la tarjeta fuera de

crédito, la fecha de vencimiento de la obligación de pago”. El usuario

podrá impugnar cualquier operación en el plazo de un mes siguiente desde

la fecha de recepción del citado resumen.

Entonces el banco dispondrá

de 15 días para, o bien rectificar el error, o bien para “explicar en

lenguaje comprensible” la liquidación impugnada, con copia de los

comprobantes o fundamentos de la operación cuestionada.

0 comentaris:

Publicar un comentario